银行转债加快“缩编”:年内千亿范围或将挥发

联系我们

发布日期:2025-07-15 05:16 点击次数:187

在银行股捏续走强的激动下,银行可转债市集正阅历一轮显耀的供给减轻。机构统计数据炫夸,银行转债余额已从2023年岑岭的近3000亿元减少至面前的约1500亿元。

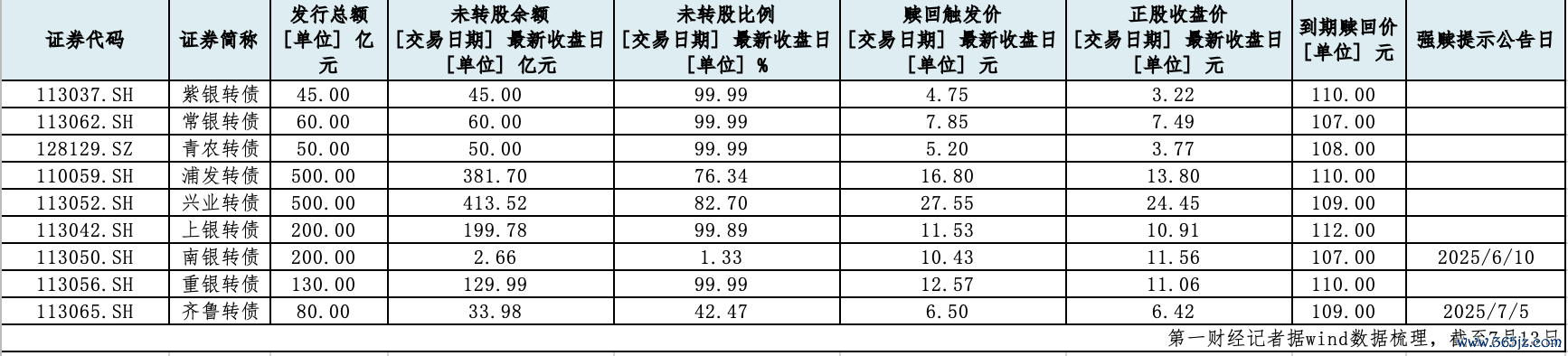

本年以来,成银转债、苏行转债等5只银行转债接踵触发强赎,访佛中信转债、浦发转债年内到期,年内退出市集的银行转债范围或达千亿元。这一趋势仍在加快,还有常熟银行、上海银行等转债价钱已靠近赎回触发价。

多位机构东谈主士指出,银行转债的相聚退市不仅加重了转债市集举座缩量压力,更对机构投资者的财富建立计谋酿成胜利冲击。手脚底仓品种,银行转债因高股息、低信用风险等特质备受公募基金、险资、管待子酷爱。

面临优质财富的快速流失,部分机构已开动转向非银金融、公用奇迹类高评级转债,亦有投资者有计划通过构建对冲组合或切换至纯债财富来应答。

银行转债年内“缩编”范围可达千亿

在银行板块捏续走强的布景下,银行可转债市集正相聚转股退市。

南京银行近日发布的公告炫夸,7月14日为南银转债临了一个往复日,7月17日为南银转债临了一个转股日。提前赎回完成后,南银转债将自7月18日起在上海证券往复所摘牌。7月7日,杭州银行刊行的150亿元可转债也已完成市集化转股和摘牌。

Wind数据炫夸,放肆7月14日,本年以来共有成银转债、苏行转债、都鲁转债、杭银转债、南银转债5只银行转债波及强赎区。中信转债于本年3月到期摘牌,浦发转债将于本年10月到期。这也意味着,2025年至少将有7只银行转债退出市集,如下半年未有新银行可转债刊行,本年银行转债余额将较2024年末至少缩水925亿元。

拉永劫辰线看,银行转债市集正阅历供给减轻,存量范围与市集占比均出现大幅下落。国海证券研报统计炫夸,银行转债余额已从2023年岑岭时的近3000亿元减少至面前的约1500亿元,市集占比也由峰值约38.97%下滑至约22.64%。

当今市集上仅存浦发转债、兴业转债等9只银行转债。其中,常熟银行、上海银行、重庆银行的可转债最新收盘价已接近赎回触发价,站在触发赎回的临界点,随时可能加入退场行列。

中信证券研报测算,本年有约1000亿元的银行转债完成转股。访佛可转债审批和刊行节拍还是较慢,市集举座范围将缩量。

这一轮银行转债“缩编”主要受正股走强驱动。

据Wind数据,银行板块指数(882115.WI)7月10日创下7923.95点的历史新高,近20个往复日累计飞腾近8%。四大国有银行推崇尤为亮眼,工商银行、农业银行、建立银行和中国银行股价均刷新历史高位。从更长周期来看,该指数自2024年9月以来的累计涨幅已艰涩50%,年内涨幅则跳跃20%,为银行转债触发强赎条件提供了有劲相沿。银行转债的强赎机制,与正股价钱推崇密切相关。往往,在一定时辰区间内,正股股价15个往复日的收盘价不低于可转债当期转股价钱的130%,就会触发有条件赎回条件。

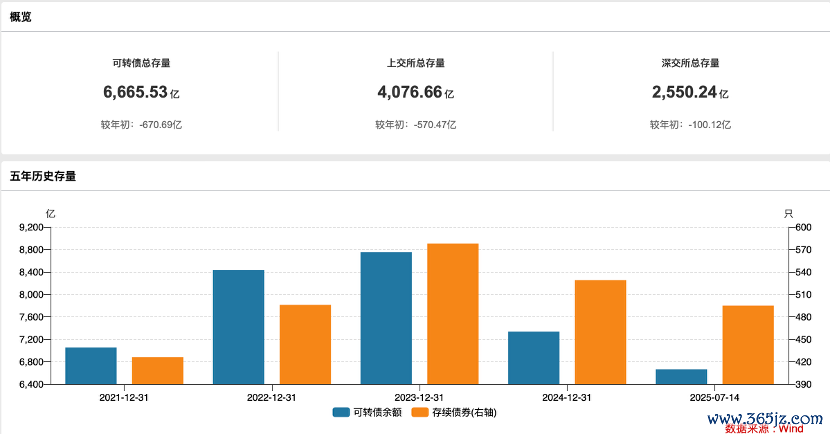

银行转债相聚“缩编”,也令转债存量市集减轻压力加重。Wind数据炫夸,放肆7月14日,市集可转债总量总共为6665.53亿元,较岁首减少670.69亿元。

机构底层财富提前调仓备战

银行转债凭借高股息率、低失言风险等特质,恒久以来都是机构投资者的中枢建立品种。此外,机构还可通过质押银行转债赢得稀零流动性,加多组合杠杆率。

基于这一逻辑,机构投资者对可转债的建立顾问捏续升温,各类资管家具纷纷将其纳入底层财富建立的中枢限度。

国信证券固收分析师王艺熹指出,在债市利率捏续处于低位的环境下,泛固收+基金对转债有一定建立需求。可转债基金的平均转债仓位达78%傍边,一/二级债基、均衡混杂型、偏债混杂型基金转债仓位多看护在10%以上。

“银行转债一直是咱们家具投资组合的遑急部分之一。”别称险企资管东谈主士指出,尤其连年来股市波动较大的情况下,该机构更倾向于以正股偏红利计谋选拔可转债,且聚焦于行业龙头。此前银行转债占比接近30%。

某银行管待子公司东谈主士败露,当今多家管待公司已将可转债纳入老例建立标的。这类财富兼具股债双重属性,具有“攻守兼备”的特质,因此在“固收+”等增强收益计谋家具中往往都会保捏一定建立比例。

面临银行转债市集供需面容的变化,机构投资者正积极转机建立计谋。

尽管中证转债指数捏续走强,但不同机构的操作呈现显着分化。把柄沪深往复所败露的6月转债捏有东谈主数据,券商自营6月大幅加仓转债,其余遍及机构捏仓面值均略有下滑,其中公募基金减仓38.89亿元。

祯祥证券固收首席分析师刘璐指出,银行转债赓续退市,意味着微不雅择券对可转债投资的遑急性再度莳植。参与难度有所加多,且面前可转债纯债替代的价值不高,不摒除一部分投资者会离开可转债市集。

一位华南地区公募基金公司东谈主士指出,分品种来看,债性转债当今天然性价相比低,但选拔赓续捏有,若市集出现回调,则有计划加仓;股性转债当今性价比更高,如股市捏续向好,可能会迎来“正股飞腾+估值莳植”的戴维斯双击。在当今市集财富荒的布景下已是较好选拔。

已有机构开动在积极寻找银行转债“平替”决议。

上述险企资管东谈主士指出,近期正在关注廉价债性转债的契机。一些红利股对应的可转债都有可能被纳入投资视线。

刘璐觉得,替代银行转债的底仓品种,应具备高评级、低波动、高资金容量三个特征。一方面可关注非银金融+广义公用奇迹的AAA评级转债,余额分歧为146亿元、100亿元。非银金融与银行同属于强监管行业,正股退市、信用失言风险低,且有可能受益于权力风险偏好改善。

另一方面可关注光伏开荒+生猪繁衍转债,AAA评级个券余额分歧为190亿元、168亿元。这两个行业都属于强周期行业,相聚在某一段时辰有较强融资需求,相聚刊行转债后行业利润走弱。光伏开荒板块净利润在2024年开动转负,生猪繁衍板块或已渡过最费劲的期间。

王艺熹指出,底仓选拔方面有两个标的。对可转债基金而言,个券层面,可关注面前到期收益率(YTM)尚为正且正股信用禀赋较好的个券;此外,可从风险对冲的角度启程,构建一个转债组合。组合里面分个券相关性较低致使负相关。对非可转债基金而言,在转债市集难以寻找到适合的底仓品种时,可有计划胜利切换为其他类型债券。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:曹睿潼