光大证券:面前该追涨,照旧寻找补涨?下半年市集或冲击新高,暖和三条干线,补涨的契机更值得暖和

新闻

发布日期:2025-07-30 05:30 点击次数:163

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【光大策略 | 周度专题】面前该追涨,照旧寻找补涨?——策略周专题

开端:宇不雅策略

要点

本周A股市集出现回暖

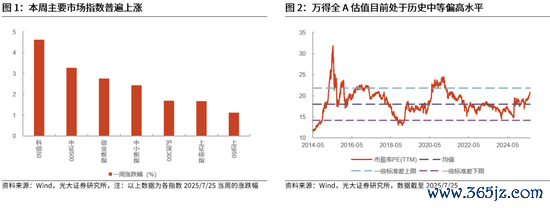

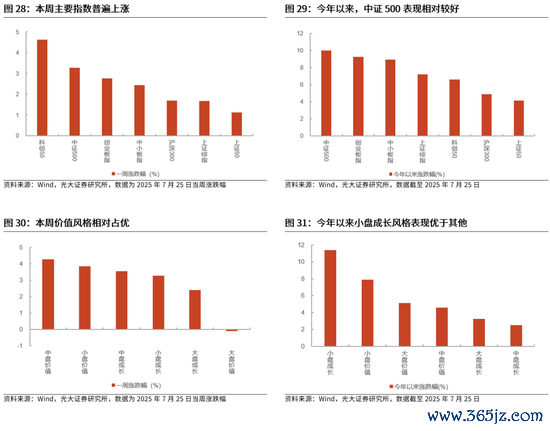

受风险偏好抬升等身分的影响,本周A股市集连接回暖。受战略利好刺激、市集情怀回暖等身分的影响,A股市集本周至体连接回暖,主要宽基指数精深上升。在主要宽基指数中,本周科创50涨幅最大,而上证50涨幅最小。

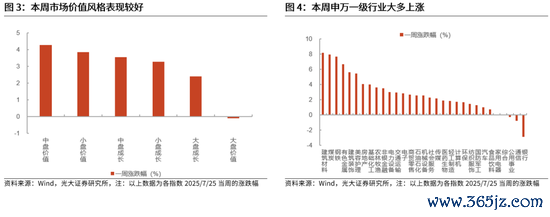

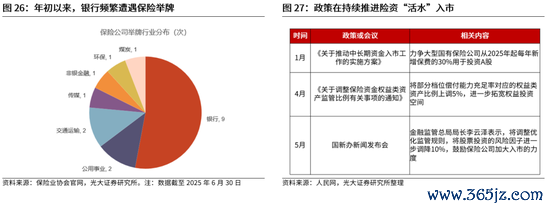

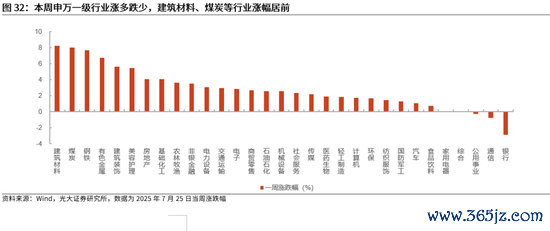

行业方面,建筑材料、煤炭、钢铁阐述相对较好。分行业来看,本周申万一级行业大多出现上升。建筑材料、煤炭、钢铁等行业本周阐述相对较好;比较之下,银行、通讯、公用奇迹等行业则出现下降。

面前该追涨,照旧寻找补涨?

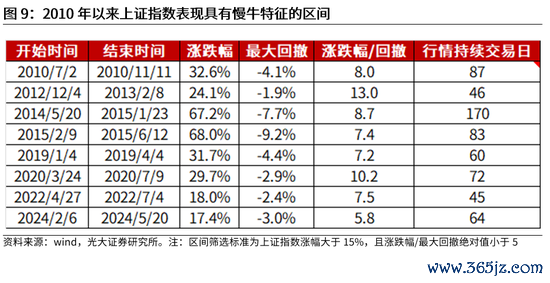

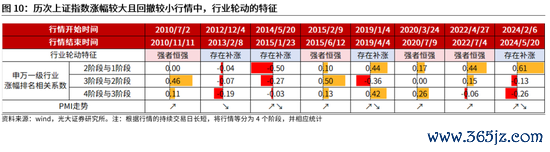

历史来看,在上证指数涨幅较大且回撤较小的行情中,行业阐述存时会体现为“强人恒强”,未必则体现为“轮动补涨”。沟通到本轮行情具有慢牛的特色,咱们筛选了2010年以来具有近似特征的时刻段来不雅察行业的阐述特色。历史来看,具有慢牛特征的上升区间共有8段。在这8段区间中,行业阐述存4次呈现出强人恒强的走势特征,然则也有4次体现为轮动补涨的特征。

两种行业轮动格局的不同,粗略主要取决于经济及基本面的互异。当经济及基本面进取时,不少行业功绩抓续性常常会较好,股价上升的抓续性也会更强,行业阐述便会呈现出强人恒强特征。反之,当经济及基本面阐述一般时,大大齐行业的功绩抓续性较弱,行业的股价阐述便也难以抓续,行情便会存在补涨的特征。

面前来看,本轮行情粗略会以“轮动补涨”特征为主,补涨的契机更值得暖和。一方面,经济强复苏的概率相对较低,指向行业轮动格局或为“轮动补涨”。另一方面,本轮行情的本色阐述也体现为“轮动补涨”,而非“强人恒强”。此外,市集已接近客岁高点,不合或缓缓加大,前期滞涨的行业安全垫相对更高。

面前有哪些补涨契机值得发掘?暖和本轮涨幅靠后,但历史阐述靠前的标的。有的行业自然股价弹性较为一般,在市集上升的经过中很难出现较大的涨幅,因此发掘补涨的契机要是仅沟通涨跌幅意旨粗略并不大。相对而言,面前涨幅一般,但历史相似情状下涨幅靠前概率较大的行业在将来出现补涨的可能性相对更大。

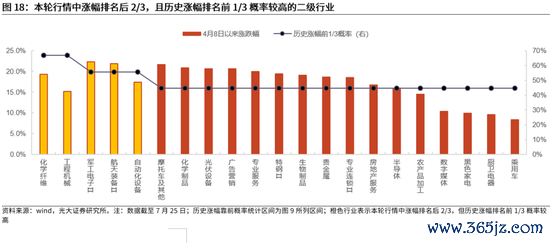

大类板块方面,各大类板块涨幅与历史涨幅靠前概率基本匹配,补涨契机不显豁;申万一级行业中,要点暖和电子、机械设备行业将来可能出现的补涨契机;申万二级行业中,要点暖和化学纤维、工程机械、军工电子、航天装备、自动化设备行业。

市集有望涟漪上行,暖和三条干线

下半年市集或冲击新高。客岁9月以来的市集行情已从战略入手迟缓转向基本面与流动性入手,将来市集行情演绎的节律或可参照2019年。猜测下半年,市集仍存在一些预期差,市集或将开启下一阶段上升行情,并有望冲突 2024 年下半年的阶段性高点。

竖立方进取,短期暖和有望出现补涨的板块,中历久则暖和三条干线:内需糜费、科技自强与红利个股。内需糜费标的,暖和补贴相关、线下办事糜费等;科技板块,暖和AI、机器东说念主、半导体产业链、国防军工、低空经济等;红利板块,暖和部分高质料标的。

风险分析:经济复苏不足预期;历史法规出现失效;市集情怀大幅下降。

正文

01

面前该追涨,照旧寻找补涨?

1.1 本周A股市集连接回暖

受风险偏好抬升等身分的影响,本周A股市集连接回暖。受战略利好刺激、市集情怀回暖等身分的影响,A股市集本周至体连接回暖,主要宽基指数精深上升。在主要宽基指数中,本周科创50涨幅最大,涨幅为4.6%,而上证50涨幅最小,涨幅为1.1%。现在万得全A估值处于2010年以来历史中等偏高位置。

本周市集立场有所分化,价值立场阐述较好。从市集立场指数来看,本周市集立场相对偏向价值。其中,中盘价值(+4.3%)涨幅最大,大盘价值(-0.1%)跌幅最大。相对而言,市集立场偏向价值,这粗略与近期各行业的反内卷战略抓续发酵相关。

行业方面,建筑材料、煤炭、钢铁阐述相对较好。分行业来看,本周申万一级行业大多出现上升。建筑材料、煤炭、钢铁等行业本周阐述相对较好,涨幅差异为8.2%、8.0%及7.7%;比较之下,银行、通讯、公用奇迹等行业则出现下降,本周差异下降2.9%、0.8%及0.3%。

1.2 面前该追涨,照旧寻找补涨?

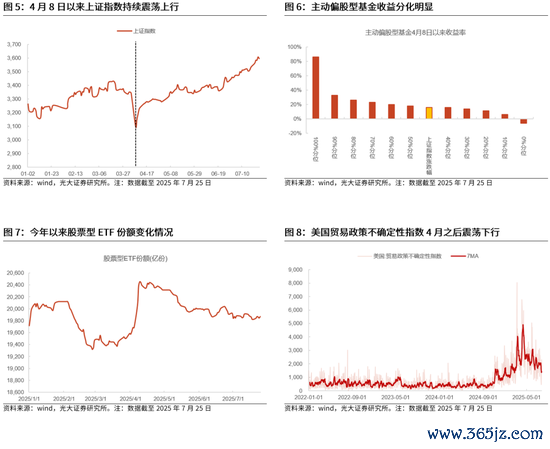

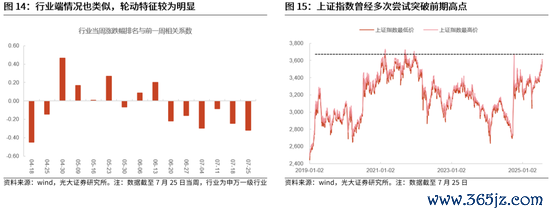

4月8日以来A股市集呈现出慢牛行情,并冲突年内高点。4月8日以来,受中历久资金积极托底、国际地缘政事场面粗放、国内战略积极发力等身分影响,国内股票市集抓续涟漪上行,上证指数更是冲突了本年年内的高点。为止7月25日,上证指数收盘货位为3593.7点,区间涨幅为16.1%,最大回撤仅有2.5%,呈现出慢牛的行情特色。

在市集照旧出现显豁上升的配景下,还有哪些行业值得投资者暖和?在市集上升的经过中,有的投资者粗略照旧获取了较高的收益率,而有的投资者则可能出现了踏空,以主动偏股型基金为例,4月8日至7月25日历间,各居品的收益率分化十分显豁。在市集照旧出现了显豁上升的配景下,不管关于哪一类投资者,均需要面对一个问题,即面前还有哪些行业值得暖和?

率先,面前的投资想路应该为追涨,照旧寻找补涨的契机?

历史来看,在上证指数涨幅较大且回撤较小的行情中,行业阐述存时会体现为“强人恒强”,未必则体现为“轮动补涨”。沟通到本轮行情具有慢牛的特色,咱们筛选了2010年以来具有近似特征的时刻段来不雅察行业的阐述特色。历史来看,具有慢牛特征的上升区间共有8段。在这8段区间中,行业阐述存4次呈现出强人恒强的走势特征,然则也有4次体现为轮动补涨的特征。

两种行业轮动格局的不同,粗略主要取决于经济及基本面的互异。为什么在市集上升的经过中,行业的阐述会存在较大的互异?这粗略与经济以及基本面的特色相关。当经济及基本面进取时,不少行业功绩抓续性常常会较好,股价上升的抓续性也会更强,行业阐述便会呈现出强人恒强特征。反之,当经济及基本面阐述一般时,大大齐行业的功绩抓续性较弱,行业的股价阐述便也难以抓续,行情便会存在补涨的特征。

面前来看,本轮行情粗略会以“轮动补涨”特征为主,补涨的契机更值得暖和。

一方面,经济强复苏的概率相对较低,指向行业轮动格局或为“轮动补涨”。现在来看,经济出现强复苏的概率粗略相对较低。从面前的经济数据来看,全体阐述较为安定,呈现出结构性复苏的特征,其中货币及社融增速有所好转,而固投、社零等增速则有所回落。从花旗中国经济不测指数的情况来看,近期阐述也中规中矩。在此配景下,猜测本轮行业阐述粗略也会以“轮动补涨”为主。

另一方面,本轮行情的本色阐述也体现为“轮动补涨”,而非“强人恒强”。从4月8日以来各板块以及行业的阐述情况来看,也短缺较为明确的干线,而是体现为“轮动补涨”。板块方面,以周度涨跌幅名次进行商酌,各板块轮动特征显豁;申万一级行业方面,以招引两周涨跌幅名次的相关通盘进行商酌,相关通盘在大大齐时候均为负,尤其是6月底以来,基本永恒为负。

此外,市集已接近客岁高点,不合或缓缓加大,前期滞涨的行业安全垫相对更高。面前上证指数照旧接近客岁的高点,而客岁的高点同期也为2021年以来的高点。在该点位隔壁,投资者的不合可能会加大,部分投资者粗略会选拔止盈不雅望。在这么的情状下,追涨的风险粗略较大,而前期滞涨的行业安全垫相对会更高,即使市集出现调遣,行业跌幅可能也会较小。

面前有哪些补涨契机值得发掘?暖和本轮涨幅靠后,但历史阐述靠前的标的。有的行业自然股价弹性较为一般,在市集上升的经过中很难出现较大的涨幅,因此发掘补涨的契机要是仅沟通涨跌幅意旨粗略并不大。相对而言,面前涨幅一般,但历史相似情状下涨幅靠前概率较大的行业在将来出现补涨的可能性相对更大,这类行业更值得投资者暖和。

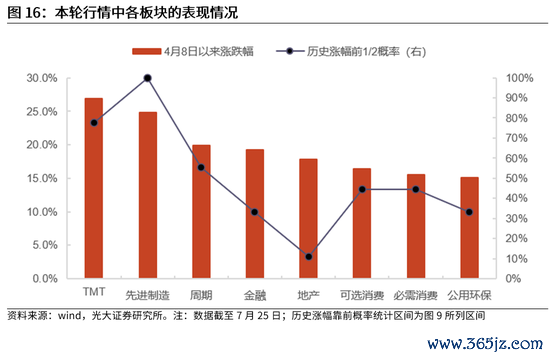

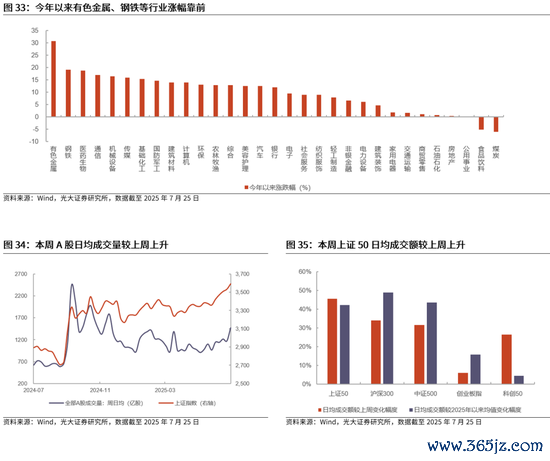

大类板块方面,面前各板块涨幅与历史涨幅靠前概率基本匹配,补涨契机不显豁。板块方面,4月8日以来,TMT、先进制造、周期涨幅较为靠前,板块大师业平均涨幅差异为26.9%、24.9%、19.9%,而公用环保、必需糜费、可选糜费等涨幅较为靠后。参考各板块历史涨幅靠前的概率情况,与本轮涨幅名次基本匹配,这意味着在板块层面补涨的契机粗略并不显豁。

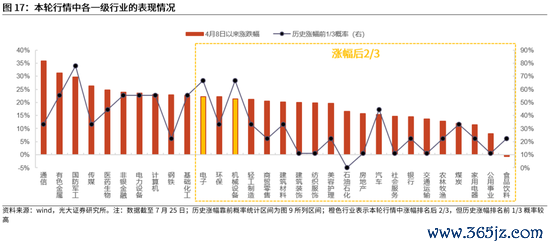

申万一级行业中,要点暖和电子、机械设备行业将来可能出现的补涨契机。申万一级行业中,本轮涨幅在后2/3,而历史涨幅名次在前1/3概率较高的行业将来粗略会存在补涨契机,投资者可要点暖和电子以及机械设备,这两个行业将来可能也存在较多的催化事件。

申万二级行业中,要点暖和化学纤维、工程机械、军工电子、航天装备、自动化设备行业。申万二级行业中,4月8日以来化学纤维、工程机械、军工电子、航天装备、自动化设备等行业涨幅在后2/3,且历史涨幅名次在前1/3的概率也较高,这些行业将来可能会存在补涨契机,值得投资者暖和。

1.3 市集有望涟漪上行,暖和三条干线

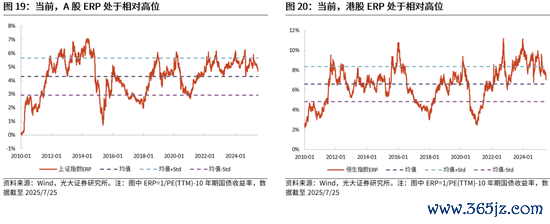

A股和港股估值仍具有较高的招引力。从面前股权风险溢价来看,尽管本年以来中国金钱全体阐述向好,但股权风险溢价水平仍处于历史高位,即相较于无风险收益率,权力市集估值仍处低位。这一方面源于无风险收益率频年波动显贵,另一方面也因中国金钱前几年阐述欠佳。

在国内经济保抓谨慎、托底资金积极呵护市集的配景下,市集面前存在较强扶植。现在国内经济全体较为谨慎,稳增长战略也在积极出台,重复5月中好意思双边疆税大幅缩短,猜测将来经济将具有韧性,并对市集酿成扶植。此外,即使将来市集出现波动,托底资金鄙俚也会积极流入股市以呵护及踏实市集,这相似也会对市集酿成扶植。

下半年市集或冲击新高。全体来看,客岁9月以来的市集行情已从战略入手迟缓转向基本面与流动性入手,将来市集行情演绎的节律或可参照 2019 年。猜测下半年,市集仍存在一些预期差,如短期基本面改善的抓续性、资金抓续流入及新兴产业发展带来的机遇等。因此咱们觉得,下半年市集将开启下一阶段上升行情,并有望冲突 2024 年下半年的阶段性高点。

竖立方进取,短期可暖和有望出现补涨的板块。如前文所述,面前涨幅一般,但历史相似情状下涨幅靠前概率较大的行业在将来出现补涨的可能性相对更大。申万一级行业中,要点暖和电子、机械设备行业将来可能出现的补涨契机。申万二级行业中,要点暖和化学纤维、工程机械、军工电子、航天装备、自动化设备行业。

中历久则暖和三条干线:内需糜费、科技自强与红利个股。

干线之一:内需糜费。

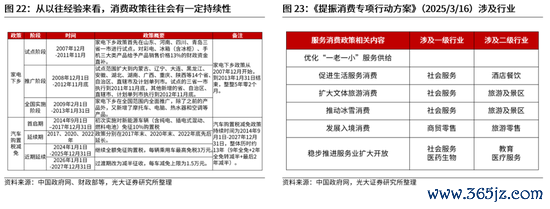

猜测糜费提振战略仍将延续。内需战略是本年政府职责的要点,亦然搪塞外部不细则性时最具踏实性的标的。鉴于上半年糜费提振战略已获取显贵获胜,咱们觉得下半年相关战略仍将延续。一方面,精良以往糜费刺激战略,补贴战略的退出多为迟缓鼓励。

暖和内需补贴相关限度,如家电、糜费电子、港股汽车(部分标的相较于A股具有稀缺性)等。在行业选拔上,内需糜费限度存在几条细分干线值得暖和。率先是补贴相关标的,猜测财政补贴仍将是下半年糜费增长的遑急拉出发分,相关行业基本面也将随之改善。冷落要点暖和家电、糜费电子、港股汽车(部分标的相较于A股具有稀缺性)等行业,同期需消亡出口占比高的细分限度。

此外,线下办事糜费也值得暖和,如比较于A股在标的上具有稀缺性的港股餐饮、港股旅游等板块。办事糜费是各地政府近期要点鼓励的标的,文旅糜费、户外活动、体育赛事等均受到所在政府青睐,尤其以 “苏超” 等线下活动的爆火为典型,进一步突显各地对办事糜费的暖和。结合数据阐述,咱们觉得下半年办事糜费具备暖和价值。从金钱质料角度看,港股市蚁集的餐饮、旅游等板块或存在更多竖立契机。

干线之二:科技自强。

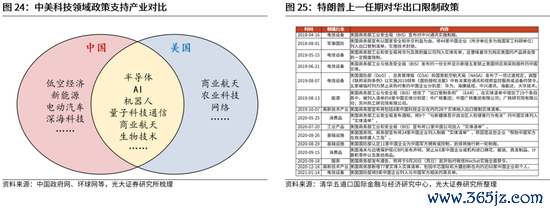

好意思国对华科技箝制或将具抓续性。从面前好意思国对华战略意图来看,科技限度将成为两国将来历久竞争的中枢标的。好意思国对内将扶抓原土相关产业发展,对外则会历久箝制中国科技限度跳跃。

面前国内新动能产业发展速率显贵快于全体经济。从工业企业增多值数据看,高时间产业同比增速长年高于全体工业增多值增速。从上市公司功绩阐述看,新动力汽车、新动力、航空航天、新材料等产业近三年营收增速精深高于 A 股全体水平。

竖立方进取,暖和AI、机器东说念主、半导体、军工。

干线之三:举牌逻辑下的红利股。

高股息板块岁首以来分化显贵,银行板块成亮点。本年以来,红利相关板块阐述较客岁同期显豁走弱。一级行业中,仅有银行板块保管较好阐述;个股层面亦呈现一定进度的长入化趋势。昔时几年高股息板块的强势与经济基本面疲弱径直相关,而本年以来跟着经济基本面开荒,高股息板块的相对景气上风有所减轻,部分高股息行业以致濒临景气下行风险,市集对相关行业的倡导也随之出现变化。

岁首以来红利股频遭保障与 AMC 举牌,资金逻辑值得暖和。尽管基本面相对上风有所弱化,但本年以来中历久资金对高股息板块的竖立力度进一步进步。部分中历久资金常常举牌低估值红利类公司,或标明相关资金仍存在明确的金钱竖立需求。

红利板块投资逻辑正从立场入手转向个股入手。全体来看,红利板块或迟缓从整身形度逻辑转向个股精选逻辑。尽管板块全体招引力随相对景气上风弱化而有所下降,但个股层面,部分高质料标的仍将抓续招引特定立场资金流入。

02

市集阐述与中枢数据

2.1 市集阐述精良

2.2 资金与流动性概览

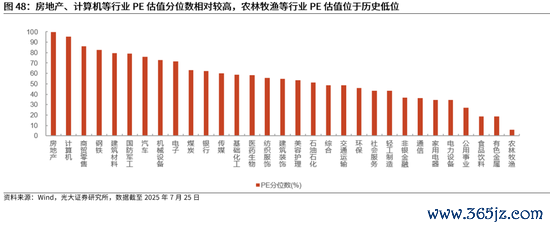

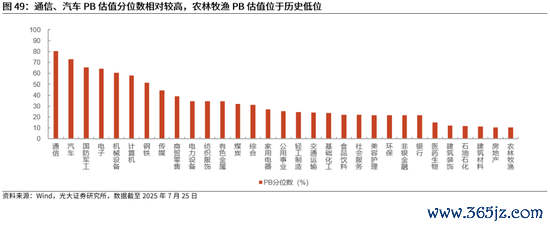

2.3 板块盈利与估值

03

风险分析

1、经济复苏不足预期;2、历史法规出现失效;3、市集情怀大幅下降。

新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或说明其格局。著述内容仅供参考,不组成投资冷落。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:常福强